カードキャッシングなどで自分の借金がいくらかわからなくなって破産してしまう、なんてケースがあるのですが、そういうときにいつどこで何を借りたのかなどを弁護士などが確認するときの話です。

いつどこでいくら借りたか、よりも借りなければいけない理由や借りた後の督促など本質にまったく入らず、永遠自己弁護に時間が過ぎることがあるということを聞いたことがあります。これは結構親近感ある話です。

質問時にクローズドクエスチョンでイエスかノーかで話しないと過不足なく適切に質問に答えることはまずなく、ついでに適切に答えてくれるなら借金しないという納得なことも言えるので、大事なことはその前提で物事を考えて思考して対処を変えること、です。自分もごまかしたいときにはしどろもどろ、ちゃんと言えてないような気がするときはあるので、人間誰しもそうなのだと思います。

オープンに話を進めるのはいいのですが、管理側には向きません。やったかやってないか、判断軸はそれだけなので。

そういう意味では自分でも管理に向かないのと、クローズドクエスチョンで詰めるのも面倒だしと思うのですが、さらに上を越えてクローズドクエスチョンで詰めても詰められてると気付かないタイプも多々いるのでこれはこれでそんなものなのでしょう、と思います。そういうこともあって、人事面談や採用面談も書類ベースと事実ベース、数字ベースになるほうがいいのかなと日々感じています。顧客と対峙すれば企業のビジョンや発展や成長や今後次の1手など聞くのは楽しいのですが、またそれとは異なるので。

関連しているブログ記事一覧

自信を伝える。誠実さを伝える。

自信を伝える。誠実さを伝える。 不要不急の外出禁止による生活の変化=EC市場の拡大

不要不急の外出禁止による生活の変化=EC市場の拡大 経営戦略を問いなおす~三品和広

経営戦略を問いなおす~三品和広 感銘を受けた漫画

感銘を受けた漫画 三都ウルトラマラニックランナーを大川沿いで発見

三都ウルトラマラニックランナーを大川沿いで発見 東大阪のふれあい祭りに参加

東大阪のふれあい祭りに参加 どんどん改善していくタイムズカーシェアリングさん

どんどん改善していくタイムズカーシェアリングさん くろうの上にきれいがある

くろうの上にきれいがある センター試験と不安要素

センター試験と不安要素 ゆるいキャラとイメージから入るストーリー性

ゆるいキャラとイメージから入るストーリー性 ハッピートライアングルが会社の理念

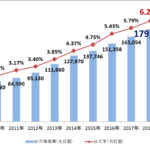

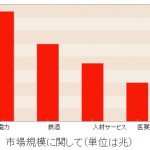

ハッピートライアングルが会社の理念 ネット市場規模と他業種比較

ネット市場規模と他業種比較 おっさんが水商売のお店にいく理由がわからんで商売できるか

おっさんが水商売のお店にいく理由がわからんで商売できるか- Twitterfeed の使い方

旧フェスティバルゲートから通天閣を

旧フェスティバルゲートから通天閣を リマーケティングで追跡され続ける

リマーケティングで追跡され続ける ダーリンは70歳。

ダーリンは70歳。 ランチブログ・ディナーブログにも紹介されない隠れ家

ランチブログ・ディナーブログにも紹介されない隠れ家 結局のところ会社情報を見るのがあたりまえ

結局のところ会社情報を見るのがあたりまえ- 日清さんはほんと面白い

ネットの分野いう選択は正しいのか?

ネットの分野いう選択は正しいのか? マンガでわかる! トヨタ式育てる技術を読んで「二階級上の立場で考える」はなるほど

マンガでわかる! トヨタ式育てる技術を読んで「二階級上の立場で考える」はなるほど まんがでわかる 営業部はバカなのか

まんがでわかる 営業部はバカなのか Web担当者のための HTML5/CSS3とWeb技術の常識

Web担当者のための HTML5/CSS3とWeb技術の常識 グアテマラの銀メダリスト、 エリックバロンド選手

グアテマラの銀メダリスト、 エリックバロンド選手 みかんの自動無人販売所

みかんの自動無人販売所 4コママンガに見る作風と伝えること

4コママンガに見る作風と伝えること 50年の金婚式、25年の銀婚式

50年の金婚式、25年の銀婚式 コミュニケーション能力に長けること

コミュニケーション能力に長けること 参加者アンケートはグーグルフォームで統計まで

参加者アンケートはグーグルフォームで統計まで 上司は仕事を教えるな

上司は仕事を教えるな 逆から計算のスケジューリング

逆から計算のスケジューリング web屋さんのうぬぼれ

web屋さんのうぬぼれ 人を幸せにする話し方―仕事と人生を感動に変える言葉の魔法

人を幸せにする話し方―仕事と人生を感動に変える言葉の魔法 成功の反対は「挑戦しないこと」

成功の反対は「挑戦しないこと」- 理念が独自性を生む

ハインリッヒの法則

ハインリッヒの法則 最初に何を得たいのか決めることの重要性

最初に何を得たいのか決めることの重要性 最高のリーダー、マネジャーがいつも考えているたったひとつのこと

最高のリーダー、マネジャーがいつも考えているたったひとつのこと 頭のビタミン要素としての読書とランニング

頭のビタミン要素としての読書とランニング 小池さんを書いた有本さんの書籍

小池さんを書いた有本さんの書籍 文字書き・文字を書いて対価を得るお仕事~文字を書く店さかぐちさん

文字書き・文字を書いて対価を得るお仕事~文字を書く店さかぐちさん みかんのカルチャー

みかんのカルチャー Diana Ross & The Supremes 「Stop! In The Name Of Love」

Diana Ross & The Supremes 「Stop! In The Name Of Love」- AdWords日本版公式ブログ

- アンチスパムプラグイン (Akismet プラグイン)

稲盛経営12ヵ条

稲盛経営12ヵ条- ユーチューブ動画アクセスとフルマラソンで痩せるkg

わかやま就職フェア in 大阪 参加します

わかやま就職フェア in 大阪 参加します オリンピックの聖火はJビレッジから

オリンピックの聖火はJビレッジから 葛飾北斎に見る文化の継承

葛飾北斎に見る文化の継承 メール(2)の追加ヘッダーはカットで

メール(2)の追加ヘッダーはカットで 自己内対話のワーク

自己内対話のワーク 寿司カーに出会った、今日はいい一日

寿司カーに出会った、今日はいい一日- 負けないでバナナ

ニッポンの風景をつくりなおせにみる、和歌山県北山村のじゃばら

ニッポンの風景をつくりなおせにみる、和歌山県北山村のじゃばら 「鬼滅の刃」無限列車編見てきました、煉獄さん

「鬼滅の刃」無限列車編見てきました、煉獄さん 前向きな不満ががあなたを変える

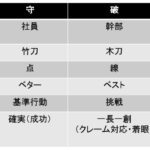

前向きな不満ががあなたを変える 守破離(しゅはり)の発想

守破離(しゅはり)の発想 好きこそものの上手なれ~子曰、知之者不如好之者、好之者不如楽之者

好きこそものの上手なれ~子曰、知之者不如好之者、好之者不如楽之者